C’est une des grosses boîtes du CAC40 et une des plus méconnues également. Seulement 5% du capital de cette société est composé d’actionnaires individuels.

Sodexo est pourtant le leader mondial de la restauration d’entreprise.

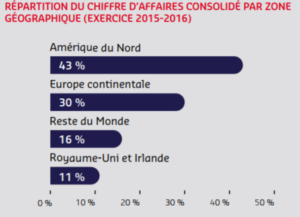

Un point fort de la société concerne sa diversité géographique. Seulement 11% de l’activité du groupe est située en France. Le risque pays est donc complètement dilué avec un partage équivalent entre les deux cotes de l’Atlantique.

C’est une action défensive et qui est d’ailleurs dans ma liste PEA d’actions de bon père de famille. Ce type d’action devrait mieux résister que d’autres à une récession même si elle ne serait en aucun épargnée. La majorité des cantines d’entreprises ne fermeront pas d’un coup sec. Les employés continueront à manger même en cas de crise. C’est l’avantage des sociétés liées à l’alimentation. Elles bénéficient d’un certain effet de valeur refuge lorsque les marchés baissent massivement. Sodexo fait donc logiquement partie du fonds AAA que je critiquais précédemment mais qui donne une bonne idée d’actions de fonds de portefeuille pour dormir sereinement.

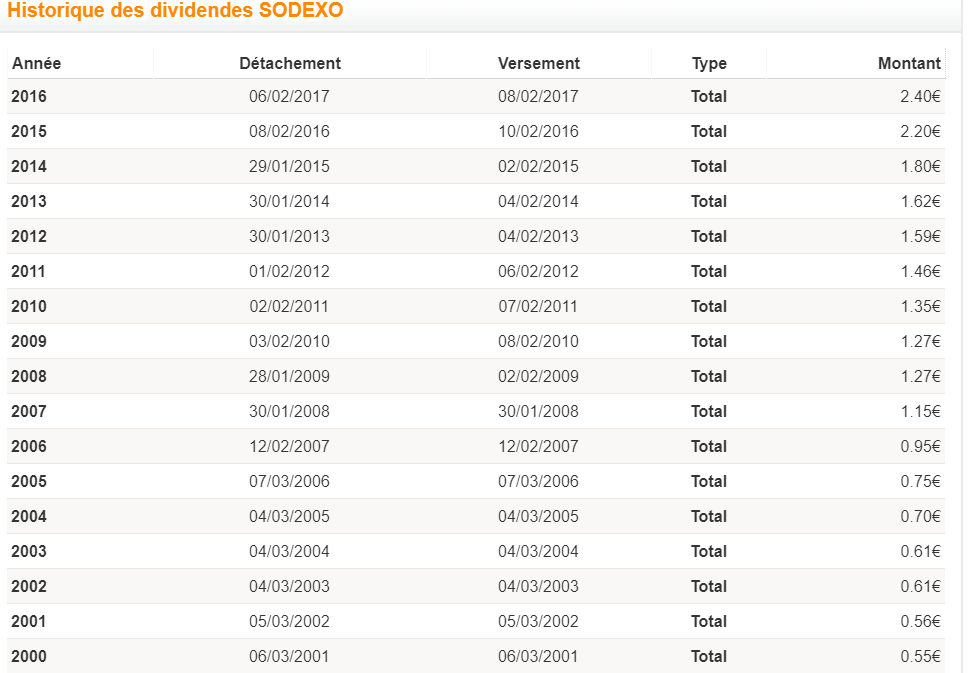

L’historique de dividendes est excellent. On observe une hausse constante des dividendes sauf les années de krach boursier où le dividende a simplement été stabilisé (ce qui est en soi très bien). Et la très bonne visibilité du secteur devrait permettre de continuer sur le même chemin dans le futur.

C’est une société qu’on peut qualifier de familiale avec la holding de la famille Bellon représentant 39,6% du capital et 55,6% des droits de vote. Une O.P.A semble donc hautement improbable à cause de cela, en plus du fait que Sodexo se trouve second leader mondial de son secteur. Néanmoins, d’après les études, une gestion familliale a souvent tendance à sur-performer le marché sur le long terme.

C’est l’une des actions bénéficiant de la prime de fidélité après 4 années de détention au nominatif. C’est une très longue période donc l’idéal est bien d’acheter et de laisser les dividendes faire leur travail tranquillement. On peut donc envisager d’épargner pour sa (pré-)retraite en intégrant cette action dans son portfolio après l’avoir mis au nominatif.

Revalorisation régulière des dividendes

Ce n’est pas exactement un dividend aristocrat au sens strict puisque l’on observe une stagnation du dividende en 2003 et 2009, mais le dividende a très régulièrement augmenté et plutôt substantiellement au fil du temps. L’historique est impeccable avec un doublement du dividende en 10 ans.

Le rendement actuel de 2% ne fait peut-être pas beaucoup rêver mais on peut s’attendre à une revalorisation régulière de celui chaque année et celui-ci sera encore amélioré de 10% au bout de quatre ans en restant fidèle. Avec la revalorisation des dividendes, leur réinvestissement et la prime de fidélité, il n’est pas impossible que le rendement soit de 6 ou 7% dans dix ans par rapport à votre prix d’achat. (attention je fais juste ici une projection au doigt mouillé en me basant sur l’historique passé).

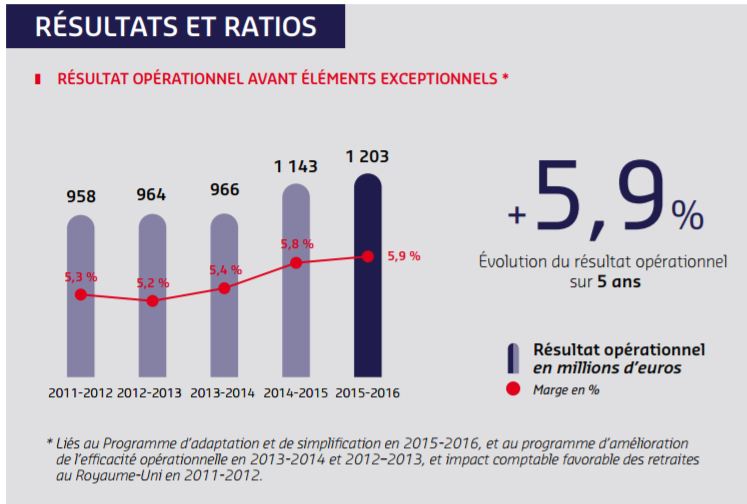

Une marge stable et une dette relativement faible

On observe une légère remontée du taux de marge de l’entreprise. Celui-ci n’est pas exceptionnel mais il est somme toute parfaitement normal pour ce type de secteur. Et la position de leader devrait permettre de continuer à bien se positionner.

Sodexo a une dette notée A- ce qui est excellent et laisse augurer un futur serein même en cas d’avarie.

Ce n’est en aucun une pépite caché mais c’est une valeur très solide avec une excellente visibilité qui mérite de rester en fonds de portefeuille. Ce n’est pas l’affaire du siècle autour des 100 euros et au vu de la cherté du marché en général cela reste correct avec un PER inférieur à 20. C’est donc une action de choix si l’on est patient en faisant du buy and hold dessus. C’est même, je dirais, du pur buy and forget.

Conformité AMF : non actionnaire de Sodexo