Le groupe DLSI est une entreprise d’intérim de l’Est de la France ayant également une activité internationale pour plus du quart du chiffre d’affaire à l’international, en Allemagne et en Suisse. C’est une micro cap avec seulement 57 millions d’euros de capitalisation. Cette donnée explique probablement le peu de suivi du titre.

Néanmoins, vous pouvez lire cette fiche financière de Kleper Chevreux sur DLSI particulièrement instructive.

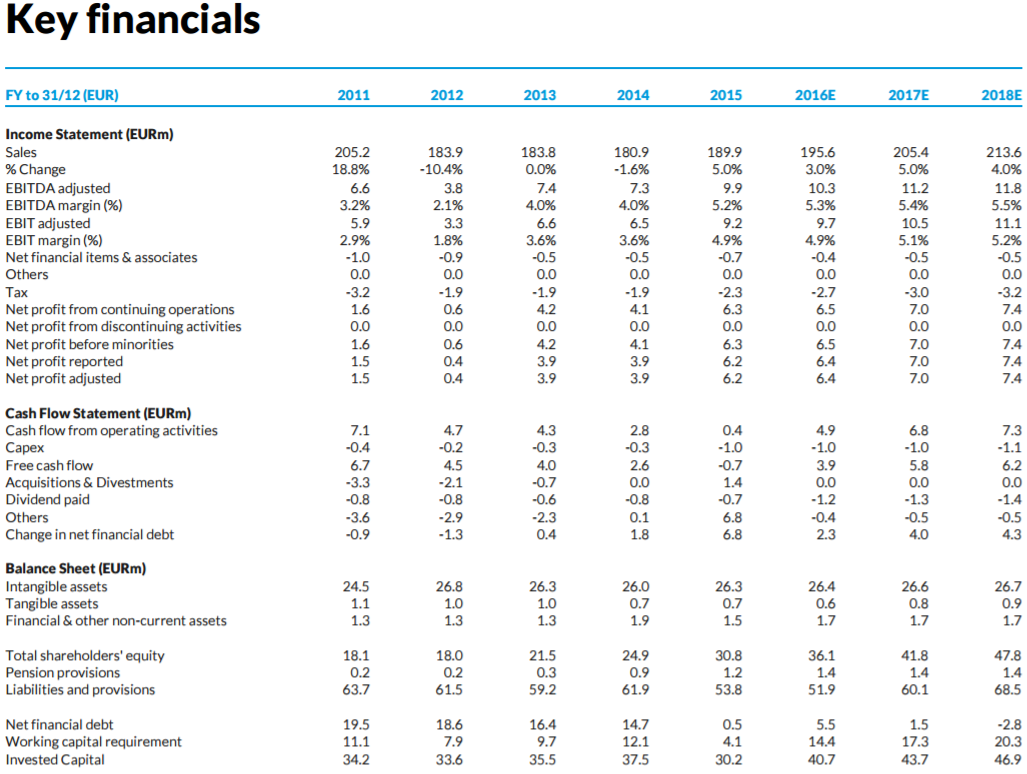

source : fiche financière de Kepler sur l’entreprise

Avec un niveau de valorisation relativement élevé de la bourse parisienne, cette entreprise semble en comparaison curieusement particulièrement sous-valorisé.

Avec un cours de 22,5 euros, on a une entreprise qui se paie environ 8-9 fois les bénéfices, avec une dette quasiment nulle et qui continue à croître. Il est rare de trouver le triangle parfait, particulièrement de nos jours.

A titre de comparaison, le géant de l’intérim Manpower s’échange sur un PER proche de 16. Il y a incontestablement une corrélation forte de l’action avec le marché du travail français. Or, celui-ci est en pleine phase de redémarrage ce qui devrait être un catalyseur positif pour DLSI.

Pour l’anecdote, l’action verse un dividende donnant un rendement de 2,1% ce qui n’est pas si mal, même si on va se focaliser sur la création future de valeur pour cette entreprise.

Je suis donc vraiment positif sur le dossier. La décote est exagérée et il y a encore de l’espace pour croître de manière organique ainsi qu’en termes de marge. L’objectif de cours de Kepler Chevreux de 29 euros m’apparaît raisonnable et il pourrait continuer à augmenter tant que l’entreprise continue à croître. L’entreprise devrait se retrouver avec une trésorerie positive dans le futur. L’utilisation de cette manne devra être étudiée avec attention.

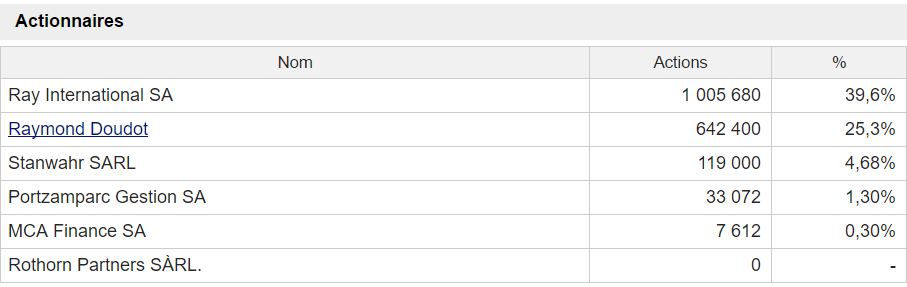

Le fonds Indépendance et Expansion (que l’on retrouve comme SARL Stanwahr dans la fiche du dessous) est dans la barque, ce qui est un vrai signal positif. On note également la présence de Portzamparc qui a également une vraie expertise en matière de small caps françaises (la short list de Portzamparc en est est la preuve la plus éclatante).

Source : Zonebourse

Pour l’investisseur individuel qui a son temps, le problème de liquidité de DLSI en raison du flottant très faible est vraiment mineur puisque l’on n’impacte pas le cours comme pourrait le faire un fonds de gestion. Et on peut toujours avoir la bonne surprise de voir une micro cap se faire avaler par plus gros avec une prime ou de voir un retrait de la cote de la part du dirigeant majoritaire. Il y a incontestablement plus d’inefficiences de marché sur les micro caps françaises même si le fossé a tendance à se résorber progressivement ces derniers temps.

AMF : Actionnaire DLSI depuis le 7 juin 2017